L’arrivée d’un chien, d’un chat ou même d’un nouvel animal de compagnie (NAC) modifie les habitudes de la vie à domicile et peut avoir des conséquences financières inattendues. Entre dommages matériels causés à un tiers, morsures, consultations vétérinaires imprévues ou frais de transport lors d’un déménagement, le propriétaire se retrouve souvent face à des questions pratiques : la garantie responsabilité civile de l’assurance habitation suffit-elle ? Faut-il souscrire une assurance santé dédiée pour couvrir les soins ? Quelles sont les exclusions fréquentes et les démarches à accomplir après un incident ?

Ce panorama vise à éclairer les garanties courantes et les limites des contrats, en proposant des cas concrets, des tableaux comparatifs et des conseils directement applicables. Un propriétaire fictif, Claire, servira de fil conducteur pour illustrer les différentes situations : sinistre causé par son chat dans une location, morsure par son chien lors d’une promenade, ou transport d’un NAC pour un déménagement à l’étranger. Ces exemples permettront d’aborder la responsabilité civile, les options santé animalière et les particularités liées au voyage ou au transport des animaux, tout en soulignant l’importance de la déclaration et de la lecture attentive des clauses.

Sommaire

- Que couvre l’assurance habitation pour votre chat ou chien ? garanties et limites

- Cas pratiques et exclusions fréquentes

- Déclaration de l’animal et évolution de la prime

- Assurance santé pour chien et chat : complémentarité avec l’habitation et garanties fréquentes

- Comparatif pratique : assurance habitation vs assurance santé animalière

- Clauses à surveiller et astuces pratiques

- Responsabilité civile, morsures et accidents : démarches à suivre et exemples concrets

- Liste des démarches à accomplir après un incident

- Sanctions, règles locales et prévention

- NAC (nouveaux animaux de compagnie) et assurance habitation : spécificités et bonnes pratiques

- Risques particuliers et mesure de prévention

- Transport, réglementation et déplacements internationaux

- Voyager avec son chien ou chat : assurances, transport et précautions pratiques

- Options d’assurance pour les déplacements

- Conseils concrets pour un voyage serein

- Mon assurance habitation couvre-t-elle automatiquement les morsures causées par mon chien ?

- Faut-il souscrire une assurance santé dédiée si l’on a déjà une assurance habitation ?

- Les NAC sont-ils couverts par l’assurance habitation standard ?

- Quelles démarches suivre après un dommage causé par mon animal ?

Que couvre l’assurance habitation pour votre chat ou chien ? garanties et limites

La garantie responsabilité civile incluse dans la plupart des contrats multirisques habitation prend généralement en charge les dommages matériels et corporels causés à des tiers par un animal domestique. Concrètement, si un chat casse un objet appartenant au voisin lors d’une visite, ou si un chien occasionne une blessure à un invité, l’assureur peut indemniser la victime à la place du propriétaire.

La portée de cette prise en charge dépend toutefois de définitions précises dans le contrat : quels animaux sont considérés comme « animaux de compagnie » ? Les chiens classés dangereux, certains NAC ou les animaux utilisés pour des activités professionnelles peuvent être exclus ou nécessiter une extension de garantie. Il est donc essentiel de vérifier la liste des espèces et races admises avant un sinistre.

Cas pratiques et exclusions fréquentes

Imaginons que Claire héberge son chat chez un parent et qu’en jouant il renverse une lampe coûteuse. Si la responsabilité de Claire est retenue et que son contrat couvre les dommages causés à autrui, l’assureur prendra en charge la réparation ou le remplacement. En revanche, si le sinistre survient lors d’une activité où l’animal était utilisé pour des gains (par exemple, entraînement canin professionnel non déclaré), la garantie risque d’être refusée.

Les exclusions habituelles concernent souvent : les chiens dits « dangereux » non déclarés, les animaux utilisés à des fins commerciales, les dommages volontaires ou les pertes indirectes (perte de revenus d’un tiers suite à un dommage causé par l’animal). De plus, certains contrats réduisent les indemnisations lorsque la victime est un membre du foyer assuré.

Déclaration de l’animal et évolution de la prime

Déclarer son chien ou chat au moment de la souscription, ou lors de l’adoption, évite des surprises au moment d’un sinistre. Cette formalité peut entraîner une légère hausse de la prime, parfois seulement quelques euros par mois, mais elle sécurise la prise en charge. À défaut de déclaration, l’assureur peut opposer une exclusion ou une réduction de l’indemnisation si l’animal est impliqué dans un dommage.

Dans certaines situations, l’assureur propose une option « dégâts aux biens » couvrant la destruction d’objets appartenant à autrui, ou une extension spécifique pour les chiens de garde. Il convient également d’examiner la présence d’une clause d’« exclusion de race » pour les chiens catégorisés et de vérifier les plafonds d’indemnisation pour les dommages corporels et matériels.

En résumé, la garantie responsabilité civile de l’assurance habitation constitue la première ligne de protection contre les conséquences d’un dommage causé par votre animal, mais sa portée varie selon le contrat, les espèces couvertes, et la bonne déclaration de l’animal. Pour approfondir les solutions santé dédiées, la section suivante explorera les assurances santé pour chien et chat et leurs différences avec l’habitation.

Assurance santé pour chien et chat : complémentarité avec l’habitation et garanties fréquentes

La garantie responsabilité civile de l’habitation couvre les dommages causés à des tiers, mais elle ne rembourse pas les frais vétérinaires liés aux soins de votre animal. Pour cela, il existe des contrats d’assurance santé spécifiques qui prennent en charge, selon le niveau choisi, les consultations, interventions chirurgicales, hospitalisations et parfois la prévention (vaccinations, vermifuges).

Ces assurances dédiées proposent des formules modulables : pour les soins courants, pour les urgences lourdes ou pour une couverture « tous risques ». Elles incluent souvent un système de remboursement basé sur un pourcentage des frais engagés et un plafond annuel. Certaines options couvrent également la responsabilité civile si l’animal blesse un tiers à l’étranger pendant un séjour.

Comparatif pratique : assurance habitation vs assurance santé animalière

| Type de prise en charge | Assurance habitation (multirisque) | Assurance santé pour chien/chat |

|---|---|---|

| Dommages causés à un tiers | Généralement couverts par la responsabilité civile | Peut être incluse en option selon le contrat |

| Frais vétérinaires suite à accident | Non pris en charge | Remboursement selon franchise et plafond |

| Soins liés à une maladie chronique | Non pris en charge | Souvent exclus ou limités selon l’antériorité |

| Transport d’urgence ou rapatriement | Non pris en charge | Possible via options voyage/transport |

Pour illustrer, Claire a choisi une formule intermédiaire pour son chat : 80 % de remboursement après franchise, avec un plafond annuel. Lors d’une fracture accidentelle, les frais chirurgicaux ont été pris en charge selon les termes du contrat, ce qui a évité un coût immédiat important. Sans cette assurance santé, ces dépenses auraient été entièrement à sa charge.

Clauses à surveiller et astuces pratiques

Il est crucial d’examiner les clauses en petits caractères, notamment celles portant sur les préexistences et les délais de carence. Certaines polices refusent toute prise en charge pour une opération liée à une pathologie antérieure à la souscription. D’autres imposent un délai de carence (quelques jours à plusieurs mois) avant que certaines garanties valent.

Un point souvent négligé concerne l’âge d’entrée et les plafonds évolutifs : au-delà d’un certain âge, les possibilités de souscription diminuent et les franchises peuvent augmenter. Par ailleurs, la majorité des contrats précisent un plafond annuel. Pour des traitements coûteux, il est donc recommandé de comparer le taux de remboursement, la franchise et le plafond.

Pour ceux qui prévoient des déplacements, il existe des solutions combinant assurance santé animale et assurance voyage. Des offres spécialisées couvrent le transport et les soins à l’étranger, conditionnées à la conformité sanitaire et aux documents de voyage. Pour en savoir plus sur les options de voyage, consultez une présentation dédiée à l’assurance voyage pour animaux de compagnie.

En définitive, l’assurance santé pour animaux complète la protection offerte par l’habitation en anticipant des coûts médicaux élevés. Une lecture attentive des exclusions et des délais de carence permet de choisir une formule adaptée à son animal et à son budget. La section suivante expliquera les démarches à suivre en cas de morsure ou d’accident impliquant votre animal.

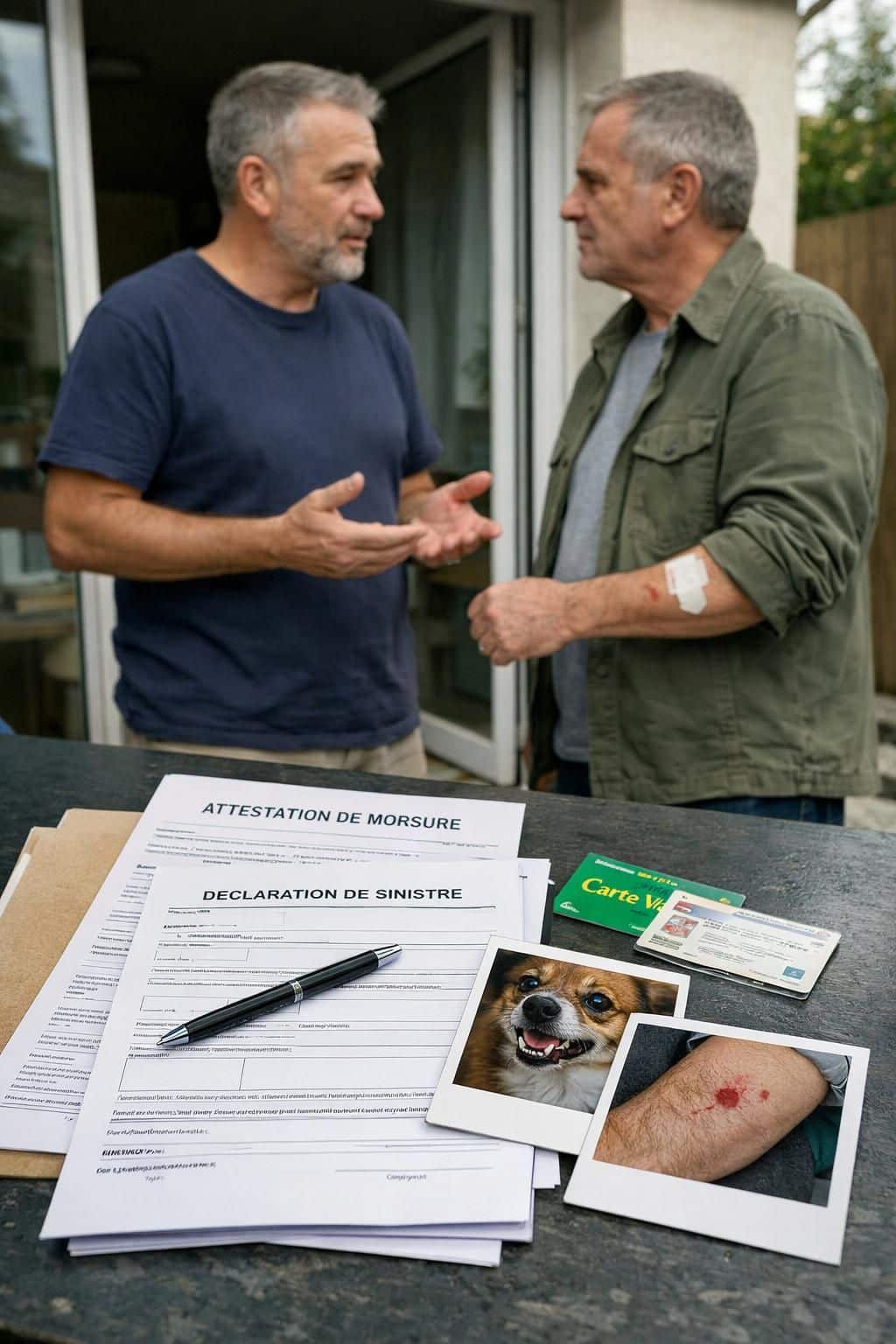

Responsabilité civile, morsures et accidents : démarches à suivre et exemples concrets

Lorsqu’un chien mord ou qu’un chat blesse une personne, la première préoccupation porte sur la santé de la victime. Ensuite viennent les formalités : déclarer l’incident à son assureur, rassembler les preuves et coopérer avec les autorités si nécessaire. Chaque étape conditionne l’indemnisation et la gestion du dossier.

Prenons l’exemple de Marc, voisin de Claire, qui a été mordu lors d’une visite. La victime a consulté un cabinet médical et a reçu des soins. Claire a alerté son assureur en fournissant le constat écrit, les coordonnées du blessé et la facture des soins. L’assureur a ensuite déterminé le degré de responsabilité et indemnisé Marc sous réserve des exclusions éventuelles : comportement volontaire ou provocation de la victime, par exemple, peut réduire l’indemnisation.

Liste des démarches à accomplir après un incident

- Assurer la sécurité immédiate de la victime et vérifier l’état de santé.

- Collecter les coordonnées des témoins et établir un constat écrit.

- Photographier les blessures et l’environnement du sinistre.

- Consulter un professionnel de santé pour un constat médical et conserver les factures.

- Déclarer l’incident à l’assureur habitation dans les délais indiqués par le contrat.

- Fournir tous les documents demandés (factures, attestations, rapports).

Chaque point mérite une illustration : la photographie des lieux peut montrer qu’un portail mal fermé a favorisé la sortie du chien, modifiant ainsi l’appréciation de la responsabilité. Les témoignages écrits permettent de reconstituer la chronologie et d’éviter des litiges prolongés.

Sanctions, règles locales et prévention

Au-delà de l’indemnisation, certains actes peuvent déclencher des sanctions administratives : déclaration obligatoire des morsures graves, obligations de vaccination pour certaines régions lors d’épidémies, et éventuellement mise en place de mesures de prévention (muselière, éducation du chien). La réglementation varie selon la commune et la législation nationale.

La prévention demeure la meilleure stratégie : socialisation, éducation, contrôle en laisse dans les lieux publics et signalement des signes de stress. En cas d’attaque récurrente, il est conseillé de consulter un éducateur canin certifié pour réduire les risques. On trouvera également des ressources sur l’assurance dédiée aux éducateurs canins et leurs responsabilités professionnelles.

Pour conclure cette section, suivre une procédure documentée et déclarer rapidement l’incident à l’assureur facilite l’indemnisation et protège le propriétaire. La section suivante abordera les particularités des NAC et leur traitement dans les contrats habitation.

NAC (nouveaux animaux de compagnie) et assurance habitation : spécificités et bonnes pratiques

Les nouveaux animaux de compagnie (furets, reptiles, oiseaux exotiques et autres petits mammifères) ouvrent des questions spécifiques en matière d’assurance. Certains contrats considèrent ces espèces comme animaux de compagnie courants, tandis que d’autres les excluent ou les intègrent uniquement sur demande expresse.

Lorsque Claire accueille un furet, il est nécessaire de vérifier la définition d’« animal assuré » dans son contrat. Certains assureurs limitent la garantie responsabilité civile aux animaux domestiques classiques (chiens, chats, rongeurs communs, oiseaux domestiques) et excluent les espèces exotiques ou potentiellement dangereuses. Une déclaration anticipée permet d’éviter les refus en cas de sinistre.

Risques particuliers et mesure de prévention

Les NAC présentent des risques spécifiques : morsures ou morsures sibyllines, dommages liés à la cage ou à l’installation, risques de transmission sanitaire. Par exemple, un perroquet en liberté peut endommager des éléments d’ameublement chez un invité, ou un furet peut mordre un enfant curieux. Les assureurs examinent ces scénarios et ajustent les conditions en conséquence.

Il est souvent recommandé d’adopter des précautions : signaler la présence de l’animal à l’hôte ou aux visiteurs, maintenir des enclos sécurisés et prévoir une éducation adaptée. Certains propriétaires optent pour une extension de garantie spécifique aux NAC pour couvrir les frais vétérinaires ou la responsabilité civile liée à ces animaux.

Transport, réglementation et déplacements internationaux

Transporter un NAC implique des règles sanitaires et administratives, surtout lors d’un déplacement international. Pour les voyages et déménagements, des documents officiels, des certificats de bonne santé et parfois des quarantaines sont requis. Il est utile de se renseigner sur les exigences du pays de destination et sur les services d’assurance qui couvrent le transport et les incidents durant le trajet.

Pour les propriétaires envisageant un voyage à l’étranger, des formules combinant assurance voyage et protection de l’animal existent. Elles couvrent parfois le rapatriement ou les soins urgents hors du territoire national. Avant le départ, il est conseillé de consulter des guides pratiques et des offres d’assurance spécialisées pour animaux.

Finalement, la prise en compte des NAC dans un contrat d’assurance habitation nécessite une lecture attentive des termes, une déclaration volontaire et, dans certains cas, la souscription d’options dédiées. L’étape suivante expliquera précisément comment organiser un voyage serein avec un chien ou un chat, en combinant règles sanitaires et garanties adaptées.

Voyager avec son chien ou chat : assurances, transport et précautions pratiques

Voyager avec un animal modifie radicalement la préparation d’un déplacement. Au-delà des papiers et vaccinations, il faut penser à l’assurance adaptée pour couvrir les soins, le transport et la responsabilité civile à l’étranger. Les polices voyage classiques n’incluent pas toujours les animaux ; des garanties spécifiques ou des contrats dédiés existent pour éviter les mauvaises surprises.

Avant tout départ, vérifier la conformité aux réglementations sanitaires du pays de destination est indispensable : passeport européen pour animaux, vaccination contre la rage selon les zones, puce électronique conforme aux normes et certificats sanitaires récents. Certains pays imposent une quarantaine ou des tests supplémentaires.

Options d’assurance pour les déplacements

Les offres d’assurance voyage pour animaux peuvent inclure : prise en charge des soins d’urgence à l’étranger, rapatriement sanitaire du compagnon, responsabilité civile internationale et frais de séjour supplémentaires en cas d’hospitalisation du maître. Il est conseillé d’étudier les plafonds, les exclusions géographiques et les formalités de remboursement, et de prévoir une marge pour les imprévus.

Pour organiser un déplacement en Europe ou ailleurs, des guides pratiques fournissent les démarches administratives et des comparatifs d’assurances. Ils aident à choisir une formule combinant assurance transport, assurance santé animalière et assistance en voyage.

Conseils concrets pour un voyage serein

Planifier le transport (voiture, avion, train) selon la taille et la sensibilité de l’animal, réserver un transporteur agréé si nécessaire et préparer une trousse de secours sont des étapes essentielles. Il est recommandé de familiariser l’animal avec sa caisse de transport, d’anticiper les pauses pour les longs trajets et de vérifier les conditions d’accueil à destination (hébergement acceptant les animaux, règles locales).

En cas d’incident en voyage, conserver toutes les factures et certificats médicaux facilite le remboursement par l’assureur. Certaines polices exigent la déclaration dans un délai précis. Pour explorer des solutions de couverture lors de déplacements, des articles détaillent les offres d’assurance voyage pour animaux et les comparatifs disponibles.

Voyager avec un animal demande une préparation minutieuse et une assurance adaptée. Bien choisie, elle protège des aléas médicaux et juridiques et permet de profiter sereinement des déplacements. Pour des informations complémentaires sur les options de transport et de couverture, il est utile de consulter des références spécialisées.

Mon assurance habitation couvre-t-elle automatiquement les morsures causées par mon chien ?

La garantie responsabilité civile de la plupart des contrats habitation couvre généralement les morsures causées à des tiers, sous réserve que le chien soit déclaré et que l’incident n’entre pas dans une exclusion prévue au contrat. Il convient de transmettre rapidement les documents demandés par l’assureur pour l’indemnisation.

Faut-il souscrire une assurance santé dédiée si l’on a déjà une assurance habitation ?

Oui, l’assurance habitation ne rembourse pas les frais vétérinaires. Une assurance santé pour animaux prend en charge, selon le contrat, les consultations, interventions et hospitalisations. Les niveaux de remboursement, franchises et plafonds varient fortement d’une formule à l’autre.

Les NAC sont-ils couverts par l’assurance habitation standard ?

Cela dépend du contrat. Certains assureurs couvrent les NAC courants sur simple déclaration, d’autres exigent une option spécifique ou excluent certaines espèces. Il est recommandé de vérifier les définitions et de déclarer l’animal pour éviter toute surprise en cas de sinistre.

Quelles démarches suivre après un dommage causé par mon animal ?

Assurer la sécurité de la victime, collecter preuves et témoignages, consulter un professionnel de santé si nécessaire, et déclarer le sinistre à l’assureur dans les délais prévus. Conserver factures et documents facilite le traitement du dossier.