Acquisition d’un voilier d’occasion exige réflexion : usage prévu, valeur du bateau, zones de navigation et événements comme les régates influent directement sur le choix de la couverture. Ce guide déroule les critères essentiels pour trancher entre responsabilité civile minimale et formules multirisques plus complètes, tout en expliquant comment adapter les garanties aux spécificités d’un voilier ancien ou modernisé. Un propriétaire fictif, Marc, illustre le parcours type : acheteur d’un 12 mètres de 2008, il doit décider s’il choisit une RC simple pour naviguer près des côtes ou une multirisque incluant remorquage, voiles et gréement pour des croisières plus lointaines. Les ports peuvent exiger des preuves d’assurance, la valeur des équipements (électronique, voiles, moteur) influe sur la prime, et la zone de navigation conditionne souvent l’étendue des garanties. Ce texte propose aussi des conseils pratiques pour comparer les offres, gérer les franchises, et optimiser le coût via le regroupement de contrats, avec des ressources utiles pour obtenir un devis adapté.

Sommaire

- Quelle assurance bateau choisir pour un voilier d’occasion en 2026 : évaluer le besoin réel

- Comparer responsabilité civile et multirisque plaisance : avantages et limites

- Garanties spécifiques à vérifier pour un voilier d’occasion et exclusions fréquentes

- Optimiser la prime : franchise, regroupement et déclaration d’équipements

- Procédure de souscription, documents nécessaires et bonnes pratiques pour la gestion du contrat

- L’assurance pour un voilier d’occasion est-elle obligatoire en France ?

- Faut-il déclarer l’installation d’un nouveau jeu de voiles ?

- Comment réduire le coût de la prime d’assurance ?

- Que couvre généralement la multirisque plaisance ?

Quelle assurance bateau choisir pour un voilier d’occasion en 2026 : évaluer le besoin réel

Avant toute souscription, il faut cartographier précisément l’usage du voilier. Est-ce un week-end côtier, des navigations hauturières, ou la mise en location occasionnelle ? Chaque scénario change la nature et l’étendue des risques.

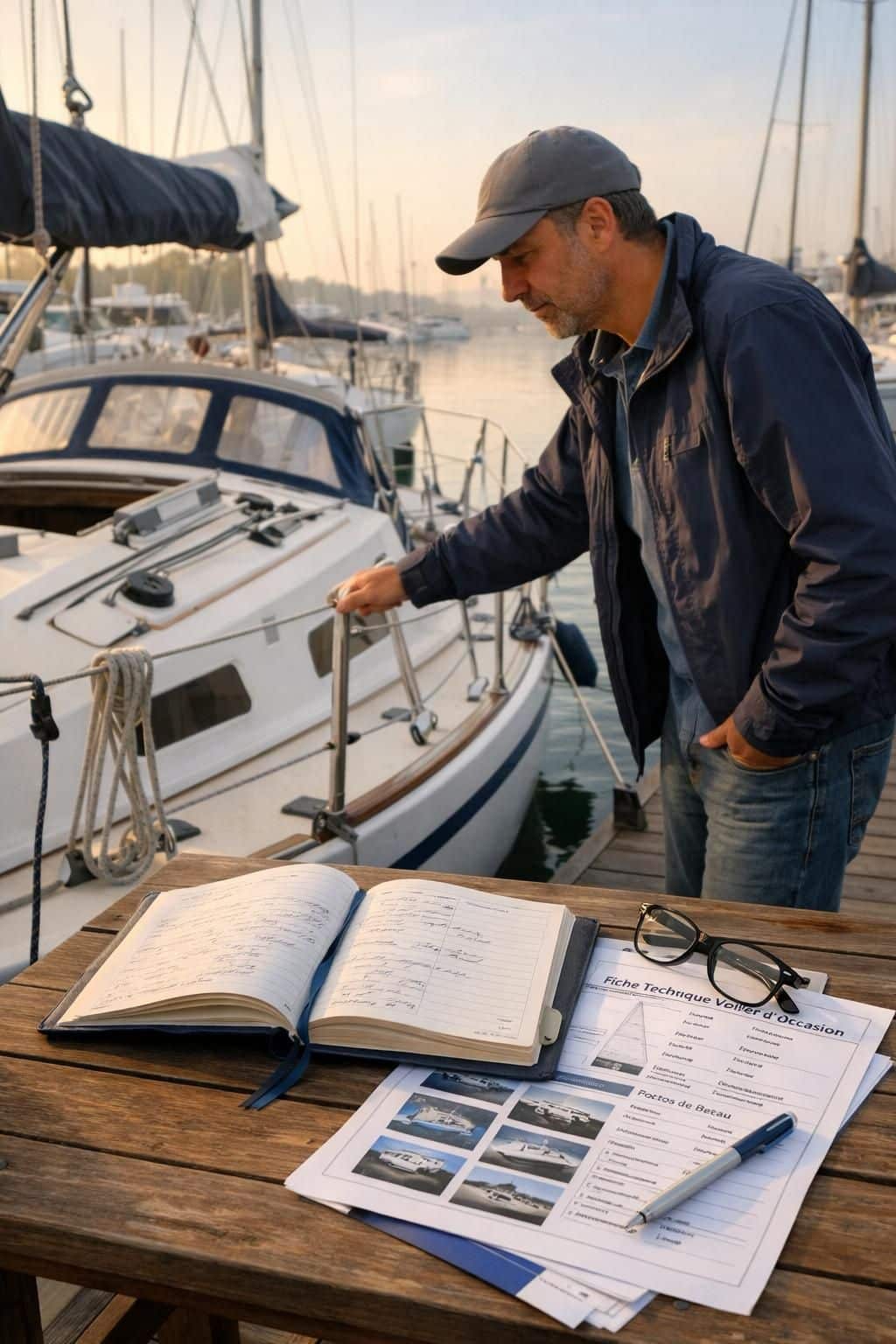

Marc, propriétaire fictif, a acheté un voilier d’occasion équipé de nouvelles électroniques et d’un jeu de voiles récent. Sa pratique principale : sorties côtières et deux croisières annuelles vers des îles proches. Pour lui, la question porte sur l’équilibre entre prime et niveau de couverture. Une responsabilité civile couvrira les dommages causés à des tiers, mais ne prendra pas en charge les réparations du gréement ou les frais de remorquage en mer.

Pour mieux visualiser, voici une checklist simple à compléter avant de demander un devis :

- Zones prévues de navigation (côtier, hauturier, pays concernés).

- Type d’usage (plaisance privée, régates, location).

- Valeur estimée du bateau et des équipements embarqués.

- Mode de stationnement (port, corps-mort, stockage à sec, hivernage).

- Niveau d’acceptation du risque : capacité financière en cas de sinistre majeur.

Ces éléments conditionnent non seulement la couverture, mais aussi les exclusions qui peuvent s’appliquer en cas d’utilisation hors périmètre déclaré. Par exemple, une assurance conçue pour la navigation côtière peut exclure les traversées ou la participation régulière à des régates.

En 2026, la tendance est à la personnalisation des contrats : les assureurs proposent des modules pour le gréement, l’électronique, la remorque et la location. Il est donc possible d’ajuster la formule au profil exact du navigateur.

Phrase-clé : définir ton profil de navigation est la première clef pour choisir une assurance adaptée.

Comparer responsabilité civile et multirisque plaisance : avantages et limites

La distinction entre responsabilité civile (RC) et multirisque plaisance est fondamentale. La RC couvre les dommages causés à des tiers, que ce soit à quai ou en mer. Elle ne rembourse pas les dégâts subis par le voilier lui-même. C’est donc le minimum requis, souvent imposé par les ports pour l’amarrage.

La multirisque plaisance, parfois appelée « tous risques », englobe en général : dommages au bateau (collision, incendie, tempête), vol et vandalisme, assistance et remorquage, indemnisation du matériel emporté et parfois protection juridique. Pour un voilier d’occasion équipé, cette formule est souvent préférable, car elle protège la valeur du bateau et limite les conséquences financières d’un sinistre.

Exemple concret : lors d’une sortie, un talonnage endommage la quille et le safran. Avec une RC seule, la facture des réparations revient entièrement au propriétaire. En multirisque, selon les conditions et franchises, la prise en charge peut limiter le reste à charge.

Critères de choix à comparer entre contrats :

| Critère | Responsabilité civile | Multirisque plaisance |

|---|---|---|

| Couvre les dommages à des tiers | Oui | Oui |

| Couvre les dommages au bateau | Non | Oui (selon options) |

| Assistance et remorquage | Souvent non | Souvent inclus ou option |

| Vol et vandalisme | Non | Souvent inclus |

| Participation à des régates | Non | Doit être précisé |

Dans la pratique, plusieurs assureurs exigent des justificatifs d’entretien pour couvrir certains risques (par exemple, avarie moteur ou talonnage). L’âge du voilier et la vétusté des éléments comme les voiles impactent aussi la valeur indemnisée et la franchise appliquée.

Pour obtenir un devis pertinent et personnalisé, il est conseillé d’utiliser des services de comparaison ou de courtage en ligne, qui permettent d’aligner les caractéristiques du bateau et les mêmes options pour une comparaison fiable. Pour une simulation rapide, il est possible de consulter des offres spécialisées et obtenir un devis en ligne via des plateformes dédiées au bateau d’occasion.

Phrase-clé : la multirisque devient souvent incontournable pour un voilier d’occasion bien équipé et utilisé au-delà d’une navigation strictement côtière.

Garanties spécifiques à vérifier pour un voilier d’occasion et exclusions fréquentes

Un voilier d’occasion peut cacher des risques particuliers : réparations antérieures mal faites, équipements non déclarés, ou absence d’entretien du gréement. Les assureurs examinent ces éléments avant de proposer une prime et peuvent exclure certains sinistres liés à la négligence.

Garanties à lire attentivement :

- Dommages au bateau : vérifier le périmètre (tempête, collision, naufrage, incendie) et la méthode d’indemnisation (valeur agréée vs valeur vénale).

- Vol et vandalisme : conditions de protection (alarme, coffre, serrures) et prise en charge des annexes et équipements embarqués.

- Voiles, gréement et démâtage : modalités d’indemnisation et application de la vétusté.

- Remorquage et assistance : plafonds, rayon d’intervention et exclusions selon zones.

- Talonnage et avarie moteur : souvent soumis à conditions d’entretien et de navigation.

Exemple d’exclusion fréquente : la navigation en haute mer sans extension hauturière. Si le contrat ne couvre que la navigation côtière, une traversée non déclarée peut entraîner un refus d’indemnisation en cas d’incident.

Autre point crucial : la gestion des pièces anciennes. Pour un voilier datant de plusieurs décennies, la rareté des pièces peut retarder les réparations et impacter l’évaluation du dommage. Les assureurs peuvent proposer une valeur agréée fixée lors de la souscription pour éviter les débats post-sinistre.

Il est indispensable de déclarer toute modification majeure : nouveau jeu de voiles, installation d’électronique moderne, changement de moteur. Ne pas le faire risque de réduire ou d’annuler l’indemnisation.

Phrase-clé : relis les exclusions et exige des exemples chiffrés avant de signer pour éviter les mauvaises surprises.

Optimiser la prime : franchise, regroupement et déclaration d’équipements

Plusieurs leviers permettent de réduire la prime sans sacrifier la couverture. La première variable est la franchise : une franchise élevée fait baisser la cotisation mais augmente le reste à charge en cas de sinistre. Il faut donc évaluer la capacité à supporter un sinistre modéré.

Le regroupement des assurances est une stratégie intéressante. En centralisant assurance bateau, habitation et éventuellement assurance de la remorque, il est possible d’obtenir des économies et une gestion simplifiée. Des services de courtage proposent des analyses gratuites pour identifier les doublons et améliorer la cohérence des garanties. Pour une comparaison directe et des devis adaptés à un bateau d’occasion, le lecteur peut consulter une ressource spécialisée comme assurance bateau d’occasion qui présente des offres ciblées.

Autres conseils pratiques :

- Installer des équipements de sécurité homologués et déclarer leur présence pour diminuer la prime.

- Maintenir un carnet d’entretien : factures, contrôles et expertise facilitent la négociation et la prise en charge.

- Choisir une valeur assurée réaliste : éviter la sous-assurance ou la sur-assurance qui peuvent nuire lors d’un sinistre.

Il est également pertinent de vérifier les options liées aux régates et à la location. Si le voilier est prêté ou loué, certaines garanties doivent être ajoutées. Une mise à jour annuelle du contrat permet d’ajuster la couverture au fil des évolutions (achats d’équipements, changement de zone de navigation).

Pour comparer rapidement plusieurs offres, des simulateurs en ligne facilitent l’alignement des paramètres. Un autre point pragmatique : conserver les attestations et les documents d’immatriculation à portée et les fournir lors de la souscription pour accélérer le processus et obtenir une attestation valable pour le port.

Phrase-clé : adapter franchises et options à ta tolérance au risque et profiter du regroupement pour optimiser le coût global.

Procédure de souscription, documents nécessaires et bonnes pratiques pour la gestion du contrat

La souscription d’une assurance pour voilier d’occasion suit des étapes simples mais exigeantes en termes de justificatifs. Les documents courants : titre de propriété, immatriculation ou acte de francisation, preuves d’entretien et liste détaillée des équipements embarqués. Ces éléments influencent la prime et la validité des garanties.

Marc, notre fil conducteur, a fourni l’acte de vente, la liste d’équipements récents et des photos datées. Cela a permis d’obtenir une valeur agréée et d’éviter les litiges lors d’une expertise après sinistre.

Bonnes pratiques à adopter :

- Déclarer immédiatement toute modification notable du bateau ou de l’usage (nouveau moteur, location régulière, changement de zone).

- Conserver un dossier numérique des factures et photos avant et après travaux.

- Vérifier annuellement les concessions et les options, et demander un nouvel audit si la valeur du bateau change.

En cas de sinistre, respecter les délais de déclaration au contrat et rassembler les preuves : photos, rapports, témoins. Le rôle d’un courtier indépendant peut être déterminant pour fluidifier les échanges et défendre l’indemnisation. Pour une offre spécialisée et des études de cas, il est utile de consulter des ressources en ligne pour comparer les modalités de remboursement et les plafonds appliqués par différents assureurs, notamment en matière d’équipement spécialisé.

Phrase-clé : une bonne gestion documentaire et une déclaration transparente garantissent une indemnisation sereine en cas de sinistre.

L’assurance pour un voilier d’occasion est-elle obligatoire en France ?

Pour la plaisance privée, l’assurance n’est pas légalement obligatoire si la jauge brute est inférieure à 300, mais la responsabilité civile est fortement recommandée et souvent exigée par les ports pour l’amarrage.

Faut-il déclarer l’installation d’un nouveau jeu de voiles ?

Oui. Toute modification significative d’équipements ou d’usage doit être déclarée pour éviter une indemnisation réduite ou refusée en cas de sinistre.

Comment réduire le coût de la prime d’assurance ?

Augmenter la franchise, regrouper les contrats, maintenir un carnet d’entretien et installer des dispositifs de sécurité homologués sont des leviers efficaces pour réduire la prime sans diminuer la couverture essentielle.

Que couvre généralement la multirisque plaisance ?

Elle couvre habituellement les dommages au bateau, le vol, l’assistance et le remorquage, mais le périmètre exact dépend des options souscrites ; il faut vérifier les plafonds et exclusions.

Autres articles sur l'assurance :

Comment trouver la meilleure application de banque en ligne ?

Comment trouver la meilleure application de banque en ligne ?

HelloSafe présente son nouvel outil de comparaison dédié aux assurances voyage en France

HelloSafe présente son nouvel outil de comparaison dédié aux assurances voyage en France

Voyages : Une augmentation de 26% des demandes d’assistance en matière d’assurances

Voyages : Une augmentation de 26% des demandes d’assistance en matière d’assurances

Recrutement d’un chargé de clientèle en assistance au sein du pôle médical chez AXA Malakoff – contrat CDI

Recrutement d’un chargé de clientèle en assistance au sein du pôle médical chez AXA Malakoff – contrat CDI